Характеризует рациональность и интенсивность использования оборотных средств в организации.

Коэффициент оборачиваемости оборотных активов рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент оборачиваемости материальных средств..

Коэффициент оборачиваемости оборотных активов - что показывает

Коэффициент оборачиваемости оборотных активов показывает число оборотов материальных запасов.

Коэффициент оборачиваемости оборотных активов - формула

Общая формула расчета коэффициента:

| К ооа = | Выручка нетто от продаж |

| Запасы и НДС |

| K ооа = | c.2110 Форма 2 |

| (c.1210н. Форма 1 + c.1210к. Форма 1 + c.1220н. Форма 1 + c.1220к. Форма 1)/2 |

Коэффициент оборачиваемости оборотных активов - значение

Если Коэффициент оборачиваемости оборотных активов больше 1, предприятие можно считать рентабельным.

Снижение коэффициента свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию.

Страница была полезной?

Синонимы

Еще найдено про коэффициент оборачиваемости оборотных активов

- Взаимосвязь оборачиваемости оборотных активов и финансового состояния экономического субъекта

О Пригма в 2014 году наблюдается замедление оборачиваемости оборотных активов Так коэффициент оборачиваемости снизился на 0,5 раза а продолжительность одного оборота увеличилась на - Влияние оборачиваемости активов и обязательств на платежеспособность организации

КОкон величина краткосрочных обязательств на конец отчетного периода Коэффициент оборачиваемости оборотных активов Кобор ОА в соответствии с традиционным подходом определяется отношением суммы выручки - Моделирование влияния финансовых показателей предприятия на его кредитоспособность

В результате исследования статистически подтверждено влияние коэффициента финансовой зависимости коэффициента оборачиваемости оборотных активов коэффициента покрытия активов на кредитоспособность предприятий промышленности и оптовой торговли Можно предположить - Анализ консолидированной и сегментной отчетности: методический аспект

В качестве таких финансовых коэффициентов могут быть предложены следующие доля оборотных активов в имуществе доля денежных средств и краткосрочных финансовых вложений в оборотных активах коэффициент финансовой независимости коэффициент структуры заемного капитала коэффициент инвестирования коэффициент текущей ликвидности коэффициент быстрой ликвидности коэффициент абсолютной ликвидности коэффициент оборачиваемости оборотных активов коэффициент оборачиваемости активов рентабельность продаж норма прибыли рентабельность активов рентабельность собственного капитала коэффициент - Показатели деловой активности ООО «Елань-95»

Фондоотдача основных средств обороты 8,7 13,7 30,7 15,3 6,5 8,1 15,1 15,7 17,8 Коэффициент оборачиваемости оборотных активов обороты 3,1 2,9 3,4 3,5 3,6 3,3 3,1 3,3 3,4 Коэффициент - Методика оценки деловой активности предприятии АПК по индикаторам денежных потоков

Выручка Активы Коэффициент оборачиваемости оборотных активов Выручка Оборотные активы Характеризуют результативность использования совокупных и текущих активов Рост - Оценка эффективности управления дебиторской задолженностью организации на примере организаций оптовой торговли Российской Федерации

Среднегодовой размер оборотных активов в млрд руб 15326,25 19683,35 17507,65 19624,9 23807,3 26351,9 Коэффициент оборачиваемости оборотных активов в ед 1,65 1,58 1,61 1,64 1,64 1,63 Среднее значение кредиторской - Оценка деловой активности предприятия на основе показателей оборачиваемости активов

Б 1 2 3 1 Коэффициент оборачиваемости совокупного капитала 0,889 0,842 0,605 2 Коэффициент оборачиваемости оборотных активов 1,474 1,233 1,027 3 Коэффициент оборачиваемости собственного капитала 1,819 3,069 1,839 - Анализ финансового состояния с целью определения кредитоспособности организации

К8 коэффициент рентабельности собственного капитала чистых активов К9 Коэффициент оборачиваемости оборотных средств характеризует скорость оборота всех оборотных средств как материальных так - Методика анализа консолидирования денежного отчета о движении денежных средств

R 0 CA где CA - среднегодовая стоимость оборотных активов Коэффициент денежной оборачиваемости дебиторской задолженности k АR рассчитывается по формуле k АR R - Методика анализа оборотных активов коммерческой организации

В качестве общих показателей оборачиваемости оборотных активов предприятия выделяются 1 Коэффициент оборачиваемости оборотных активов оборачиваемость оборотных активов в разах который характеризует скорость оборота оборотных активов - Факторы и проблемы эффективного использования оборотных активов в аграрном секторе

В И Чапаева племенное скотоводство Коэффициент оборачиваемости оборотных активов 3,5 1,5 1,4 Продолжительность одного оборота оборотных активов дн 104 245 -

Поэтому при оценке и анализе деловой активности предприятия необходимо получать информацию не только в обобщенном виде коэффициент оборачиваемости оборотных активов но и аналитическую информацию которая включает в себя величины показателей и - Пути оптимизации финансирования оборотных средств на предприятии

Снижение коэффициента оборачиваемости оборотных активов Увеличение объема оборотных активов Снижение коэффициента оборачиваемости собственного капитала Неэффективное использование - Оценка финансовой результативности сделок слияний и поглощений

Фондоотдача Фо 1,36 1,25 2,45 min Коэффициент оборачиваемости оборотных активов Ао а 4,06 3,35 4,69 2,93 Коэффициент оборачиваемости собственного капитала Eqt - Влияние структуры оборотных средств на показатели финансового состояния организации

Аоб Ко 2 где Ко - коэффициент оборачиваемости оборотных активов Исходя из этого относительное изменение собственного оборотного капитала отражает темп роста - Совершенствование учетно-аналитического обеспечения управления оборотным капиталом организации

Коэффициент обеспеченности оборотных активов собственными средствами Коэффициент оборачиваемости оборотных активов Продолжительность оборота оборотных активов Коэффициент задолженности Коэффициент закрепления средств в обороте - Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 4

Сумма значений пропорций нормативов величины запасов дебиторской задолженности денежных средств составляет норматив общей величины оборотных средств Коэффициент оборачиваемости активов рассчитывается по формуле КОбА обор Выпуск пробукции Норматив оборотных средств - Влияние отдельных элементов учетной политики на статьи отчетности и показатели финансового состояния

Материалоотдача Коэффициент оборачиваемости оборотных активов 1. Порядок списания ТЗР - метод среднего процента - упрощенные методы - Коэффициентный метод в оценке движения денежных средств

Прочая расходоемкость продаж % 1.463 1.331 -0.132 5 Коэффициент оборачиваемости оборотных активов 8.864 11.533 2.669 6 Коэффициент покрытия оборотными активами краткосрочных обязательств 0.597

В статье мы разберем 6 основных коэффициентов оборачиваемости предприятия, формулы расчета для бизнес-плана.

Коэффициенты оборачиваемости. Формула расчета

Коэффициенты оборачиваемости – показатели финансового анализа, отражающие эффективность управления активами предприятия и характеризующие активность и интенсивность их использования. В отличие от показателей рентабельности коэффициенты оборачиваемости используют не чистую прибыль, а выручку от реализации (продажи) продукции. Поэтому показатели оборачиваемости характеризует уровень деловой активности, тогда как рентабельность – уровень прибыльности по различным видам актива. Чем выше оборачиваемость, тем выше платежеспособность предприятия и его финансовая устойчивость. Коэффициенты оборачиваемости показывают количество оборотов необходимого для окупаемости (погашения) капитала предприятия.

Рассмотрим основные коэффициенты оборачиваемости:

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Коэффициент оборачиваемости активов. Формула

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала ) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

Коэффициент оборачиваемости текущих активов

Коэффициент оборачиваемости текущих активов – показывает эффективность управления текущими активами предприятия и характеризует активность их использования. К текущим активам предприятия относят фонды, которые могут быть быстро преобразованы в денежные средства: запасы, дебиторская задолженность, краткосрочные финансовые вложения, незавершенное производство. Формула расчета показателя имеет следующий вид:

Нормативное значение для коэффициента оборачиваемости текущих активов не существует. Анализ проводится в оценке характера динамики и направления тенденции. В таблице ниже представлен анализ тенденции показателя.

Коэффициент оборачиваемости дебиторской задолженности. Формула

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости запасов и затрат

Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости денежных средств – отражает активность управления денежными средствами и показывает количество циклов обращения наиболее ликвидных активов предприятия (денежных средств). Показатель представляет собой отношение выручки от продаж продукции к среднегодовому размеру денежных средств. Формул расчета имеет следующий вид:

Нормативного значения показателя в финансовой практике не существует. Анализ проводится в оценке направления и характера тенденции. В таблице ниже представлена взаимосвязь между тенденцией изменения коэффициента и финансовым состояние предприятия.

Резюме

Коэффициент оборачиваемости представляют важную группу экономических показателей в финансовом анализе, которые позволяют оценить эффективность управления на предприятии различными видами активов и капитала. Анализ показателей проводится в оценке характера динамики за 3-5 лет и в сопоставлении с аналогичными компаниями отрасли.

Анализ оборачиваемости активов является неотъемлемой составляющей финансового анализа. Оборачиваемость активов, пожалуй, лучше всего позволяет оценить реальную эффективность операционной деятельности предприятия (при условии, конечно, что отчетность справедливо отражает ее финансовое положение). Зачастую менеджеры склонны ориентироваться в основном на быстрое наращивание операционной прибыльности (пусть даже краткосрочное), потому что именно этого от них ждут акционеры, при этом не думая о том, что на одном контроле за расходами и манипулировании не денежными позициями отчетности далеко не уедешь. Таким образом, адекватные показатели оборачиваемости позволяют оценить, в том числе и зрелость, и наличие долгосрочной стратегии развития компании.

Анализ оборачиваемости активов включает в себя:

Отметим, что особенности управления активами определяются структурной принадлежностью хозяйствующих субъектов. Если у торговых организаций высок удельный вес товаров, у промышленных предприятий - сырья и материалов, то у финансовых корпораций преобладают денежные средства и их эквиваленты.

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов (Коа) - отношение выручки от реализации продукции ко всему итогу актива баланса.

Коа = В / А

где, В - выручка; А - среднегодовая сумма активов

Данный показатель характеризует эффективность использования компанией всех имеющихся ресурсов, независимо от источников их образования, т. е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий прибыль компании, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов.

Коэффициент оборачиваемости активов характеризует эффективность использования ресурсов, его повышение свидетельствует о более эффективном использовании средств. Однако этот коэффициент может быть искусственно завышен при переходе на использование арендованных основных средств.

Значение коэффициента оборачиваемости всех активов показывает эффективность использования оборотных активов, рост показателя в динамике свидетельствует о повышении эффективности использования оборотных активов в целом по предприятию. Коэффициент оборачиваемости активов прямо пропорционален объему продаж и обратно пропорционален сумме используемых активов.

Поскольку составной частью активов являются оборотные активы, их снижение также способствует улучшению эффективности использования активов в целом.

В теории оборотные активы - это капитал, инвестируемый компанией в текущую деятельность на период каждого операционного цикла. Мы уже рассмотривали основные элементы оборотного капитала - , - и подходы к анализу их оборачиваемости.

Между оборотными активами и объемом реализации существует определенная зависимость. Слишком малый объем оборотного капитала ограничивает сбыт, слишком большой - свидетельствует о недостаточно эффективном использовании оборотных средств. Как определить оптимальное соотношение оборотного капитала и объема реализации? Это соотношение помогает найти коэффициент оборачиваемости оборотного капитала (Ко).

Коэффициент оборачиваемости оборотного капитала рассчитывается как отношение выручки без учета НДС и акцизов к средней сумме оборотных средств (ОБср) за период:

Ко = В / ОБср

где, ОБср = (ОБСн + ОБСк)/2, ОБСн, ОБСк - соответственно величина оборотных средств на начало и конец периода.

Для каждого предприятия он индивидуален и, если он определен, то необходимо его значение поддерживать на оптимальном уровне. Найти его достаточно просто - если предприятие при данном значении коэффициента постоянно прибегает к использованию заемного капитала, то значит, эта скорость оборачиваемости оборотного капитала генерирует недостаточное количество денежных средств для покрытия издержек и расширения деятельности. И наоборот, если при постоянном объеме реализации или его увеличении предприятие получает достаточный доход, то считается, что достигнута эффективная скорость оборота оборотного капитала.

Лучшее представление об эффективности использования активов обеспечивают показатели периода оборота активов, представляющие собой количество дней, необходимое для их превращения в денежную форму и являющиеся величиной, обратной коэффициенту оборачиваемости, умноженного на длительность периода. Для оценки продолжительности одного оборота в днях рассчитывают показатель - продолжительность одного оборота оборотных средств по формуле:

То=360 / Ко или То = 365 / Ко

Значение показывает, через сколько дней, средства, вложенные в оборотные активы или их составляющие, снова принимают денежную форму. Уменьшение этого показателя в динамике является положительным фактором.

Значительное внимание, уделяемое оборотным активам, объясняется тем, что оборотные активы, в основном, определяют как оборачиваемость всего капитала, так и деловую активность предприятия. Такое внимание к оборотным активам в процессе анализа также обуславливается тем, что они:

- обеспечивают непрерывность производственного процесса;

- финансовый менеджер может управлять оборачиваемостью оборотных активов, ускорять ее.

Внеоборотные же активы в меньшей степени поддаются управлению с точки зрения ускорения оборачиваемости, т.к. предназначены для эксплуатации в течение нескольких лет, причем, срок эксплуатации регламентирован учетной политикой предприятия.

Анализ оборачиваемости оборотных активов дополняют расчетом показателя, называемого коэффициентом закрепления оборотных средств , который показывает, сколько рублей оборотных средств приходится на один рубль проданной (реализованной) продукции.

Кз = Аоб / В

где, Аоб - средняя за анализируемый период (год) сумма оборотных активов.

Аналогично рассчитываются значения для составляющих оборотных активов.

Анализ расчетов с дебиторами

Для оценки качества расчетов с дебиторами используют коэффициент , значение которого характеризует скорость возврата денежных средств за товары, проданные в кредит, увеличение этого показателя в динамике свидетельствует об улучшении работы с дебиторами, эффективности политики цен.

Коэффициент оборачиваемости и продолжительность оборота рассчитываются по формулам:

Ко(ДЗ) = В / ДЗср

где, ДЗср - средняя за период сумма дебиторской задолженности

Величиной, связанной с оборачиваемостью дебиторской задолженности, является средний срок кредитования То(ДЗ) покупателей (в днях), показывающий, на сколько в среднем предоставляется отсрочка в платеже покупателям.

То(ДЗ) = 360 / Ко(ДЗср) или То(ДЗ) = ДЗср / В * 360

Зная дневную выручку и средние остатки дебиторской задолженности, легко определить средний срок кредитования покупателей, что может быть полезно при ведении переговоров и заключении контракта. Средние значения кредитования покупателей необходимо сопоставить с аналогичными значениями кредиторской задолженности, в частности коэффициентом Ко(КЗ), и средним сроком кредитования поставщиков То(КЗ), которые рассчитываются следующим образом:

Ко(КЗ) = S / 0,5(КЗ0 + КЗ1)

где, S - себестоимость реализованных товаров; 0,5(КЗ0 + КЗ1) - кредиторская задолженность средняя за период.

То(KЗ) = 360 / Ко(КЗ)

Для рационального ведения расчетов отсрочка в платеже, предоставляемая поставщиками, должна быть больше, чем средний срок кредитования покупателей. Если такого не происходит, то компания будет испытывать напряженность в использовании оборотного капитала. Сроки кредитования определяются формами расчетов с поставщиками и покупателями и могут быть ускорены при использовании авансов и аккредитивов в расчетах с покупателями и инкассо с поставщиками.

В процессе анализа необходимо обратить внимание на выявление соотношений между дебиторской и кредиторской задолженностями (о которых мы уже ) по показателям оборачиваемости и длительности оборота. Анализируется также скорость оборота собственного капитала, что для акционеров особенно важно.

Анализ оборачиваемости денежных средств

Коэффициент оборачиваемости денежных средств рассчитывается по формуле:

Ко(ДС) = В / ДС

Значение показателя показывает сколько раз за период, денежные средства, находящиеся на счетах и в кассе организации совершили оборотов. Продолжительность оборота денежных средств рассчитывается по формуле:

То(ДС) = 360 / Ко(ДС)

С помощью этих показателей оценивают деловую активность компании в использовании денежных средств.

Снижение оборачиваемости и рост среднего срока оборота денежных средств свидетельствует о нерациональной организации работы предприятия, допускающего замедления использования высоколиквидных активов, основное назначение которых - обслуживание производственно - хозяйственного оборота предприятия.

Анализ оборачиваемости материальных оборотных активов

Для оценки уровня используют коэффициент оборачиваемости запасов , который показывает, насколько компания эффективно использует запасы, показывает скорость оборота запасов. Оборачиваемость запасов показывает, сколько раз в отчетном периоде производились закупки. Расчет коэффициента оборачиваемости запасов производится по данным баланса и отчета о прибылях и убытках по следующей формуле:

Ко(ЗАП) = S / 0,5*(E0+E1)

где, S - себестоимость реализованных товаров; 0,5*(E0+E1) - запасы средние за период, Е0 - запасы на начало периода, Е1 - запасы на конец периода.

При расчете этого показателя необходимо принимать во внимание методику расчета себестоимости реализованной продукции, которая может быть различной при разных методах распределения косвенных расходов. Определение средних остатков запасов необходимо для выравнивания данных о запасах, которые могут значительно колебаться в течение отчетного периода.

Тесно связан с этим коэффициентом средний срок складирования запасов (Тскл), измеряющийся в днях. Его можно подсчитать, разделив число дней отчетного периода на Ко(ЗАП), при этом год часто округляется до 360 дней, квартал до 90 дней, месяц до 30 дней.

Тскл = 360 / Ко(ЗАП)

Если, например, оборачиваемость запасов составляет 6, то средний срок складирования 60 дней - столько в среднем запасы находятся на предприятии от момента их приобретения у поставщиков до момента реализации. Высокие показатели Ко(ЗАП) должны насторожить аналитика. С одной стороны, они свидетельствуют о большой скорости оборота, что приводит к росту прибылей, с другой - характеризуют рискованную политику компании в управлении запасами, возможную их нехватку при росте продаж. Высокая оборачиваемость запасов и невысокие сроки складирования могут характеризовать бурный рост продаж, не обеспеченный надлежащим уровнем запасов, недостаточное внимание руководства этому вопросу.

При анализе предпочтительнее оценивать любой финансовый показатель не с точки зрения его соответствия неким нормативам, а скорее в контексте реального состояния дел в компании. При этом, безусловно, полезно сравнивать показатели рассматриваемой организации с показателями его конкурентов и в целом со средними по отрасли.

Кроме того, важно понимать, что стоит за каждым показателем. Например, для какого-нибудь крупного авиационного предприятия с длинным производственным циклом оборачиваемость запасов в 180 дней может быть абсолютно приемлемой, а для торговой сети такое значение может свидетельствовать о серьезных проблемах с реализацией товара.

Анализ (оборачиваемости) предприятий в условиях прошедшего финансового кризиса выявил такие тенденции, как затоваривание, рост просроченной дебиторской и кредиторской задолженности, возникновение (увеличение) «плохих» долгов и т.д., которые ранее не наблюдались и, по сути, серьезно не анализировались. В настоящее время, когда острота экономической ситуации несколько спала, можно сказать, что оборачиваемость оборотных активов у большинства компаний стабилизировалась. Тем не менее очевидно, что в дальнейшем аналитикам следует более внимательно смотреть на эти показатели для адекватной оценки финансового состояния компаний.

В заключении отметим что, на длительность нахождения средств в обороте предприятия определяется совокупным влиянием ряда факторов внешнего и внутреннего характера.

К числу внешних факторов следует отнести:

- сферу деятельности компании (производственная, снабженческо-сбытовая, посредническая и др.);

- отраслевую принадлежность;

- размеры предприятия.

Решающее воздействие на оборачиваемость активов предприятия оказывает макроэкономическая ситуация. Разрыв хозяйственных связей, инфляционные процессы ведут к накоплению запасов, значительно замедляющему процесс оборота средств.

К факторам внутреннего характера относятся ценовая политика предприятия, формирование структуры активов, выбор методики оценки товарно-материальных запасов.

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше."

Один из главных показателей эффективности работы торгового предприятия - оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам. Этот показатель дает понять, как быстро продается запас, лежащий на складе. По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах.

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

где

ТЗ1, ТЗ2, … ТЗn - величина товарного запаса на отдельные даты анализируемого периода,

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Данные о продажах и остатках товара за неделю:

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Как рассчитать коэффициент оборачиваемости для группы товаров?

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

|

∑ Остатков |

|||||||

|

∑ продаж |

|||||||

Продажи за период = 30+33+48=111 единиц

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn - величина товарного запаса на отдельные даты анализируемого периода,

Цз - закупочная цена товара

n - количество дат в периоде.

![]()

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

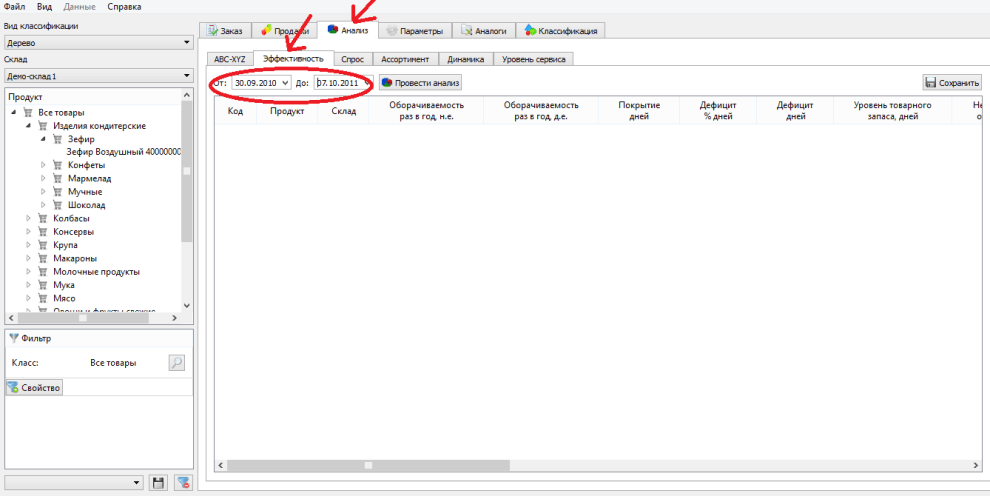

1. Перейдите на вкладку «Анализ - эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

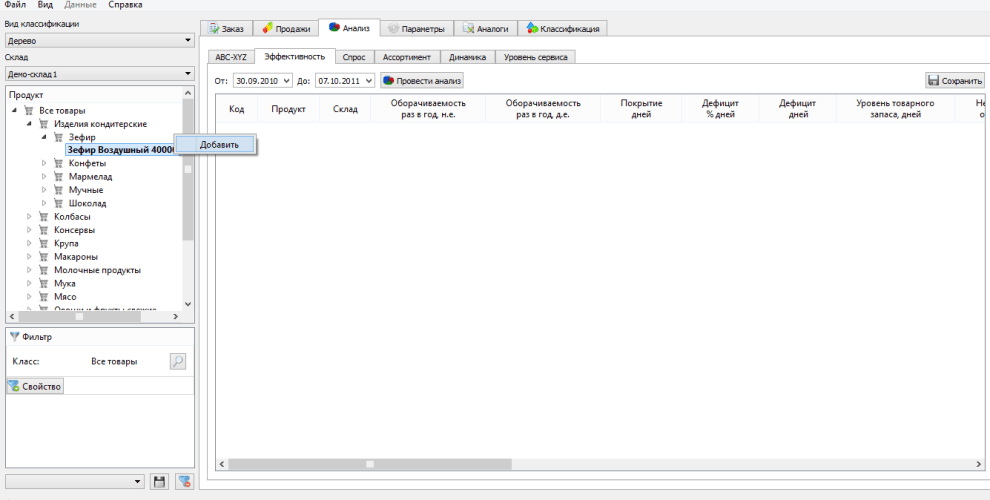

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

3. Нажмите «провести анализ» и вы увидите коэффициент оборачиваемости товара за выбранный период:

Финансовый коэффициент, равный отношению выручки от продаж к средней стоимости активов . Данными для расчета служит бухгалтерский баланс организации.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ использования капитала как Коэффициент оборачиваемости всего капитала.

Коэффициент оборачиваемости активов - что показывает

Показывает количество полных циклов обращения продукции за период анализа. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

Коэффициент оборачиваемости активов - формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

| K оа = | стр.010 |

| стр.300 |

где стр.010 - отчета о прибылях и убытках (форма №2), стр.300 - строка бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент оборачиваемости активов - значение

Нормативного значения показателя не существует. В частном случае определяется спецификой анализируемого предприятия. Этот коэффициент также сильно зависит от отрасли. Чем выше значение этого коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит каждый рубль актива организации.

Коэффициент оборачиваемости активов - схема

Страница была полезной?

Синонимы

Еще найдено про коэффициент оборачиваемости активов

- Взаимосвязь оборачиваемости оборотных активов и финансового состояния экономического субъекта

ООО Пригма в 2014 году наблюдается замедление оборачиваемости оборотных активов Так коэффициент оборачиваемости снизился на 0,5 раза а продолжительность одного оборота увеличилась на 102 - Коэффициент оборачиваемости оборотных активов

Коэффициент оборачиваемости оборотных активов Коэффициент оборачиваемости оборотных активов - определение Коэффициент оборачиваемости оборотных активов - характеризует рациональность и - Влияние оборачиваемости активов и обязательств на платежеспособность организации

КОкон величина краткосрочных обязательств на конец отчетного периода Коэффициент оборачиваемости оборотных активов Кобор ОА в соответствии с традиционным подходом определяется отношением суммы выручки - Анализ консолидированной и сегментной отчетности: методический аспект

В качестве таких финансовых коэффициентов могут быть предложены следующие доля оборотных активов в имуществе доля денежных средств и краткосрочных финансовых вложений в оборотных активах коэффициент финансовой независимости коэффициент структуры заемного капитала коэффициент инвестирования коэффициент текущей ликвидности коэффициент быстрой ликвидности коэффициент абсолютной ликвидности коэффициент оборачиваемости оборотных активов коэффициент оборачиваемости активов рентабельность продаж норма прибыли рентабельность активов рентабельность собственного капитала коэффициент устойчивости экономического - Коэффициент оборачиваемости внеоборотных активов

Коэффициент оборачиваемости внеоборотных активов Коэффициент оборачиваемости внеоборотных активов - определение Коэффициент оборачиваемости внеоборотных активов эффективность внеоборотного капитала - - Методика анализа эффективности и интенсивности использования акционерного капитала

Изменение в оборачиваемости активов и коэффициенте капитализации привело к увеличению ROE на 0,7% Учитывая что из 0,7% - Финансовый анализ предприятия - часть 4

Отклонение 1 2 3 4 Коэффициент оборачиваемости активов 0,58 0,48 -0,1 Коэффициент оборачиваемости запасов 2,25 1,4 -0,85 Срок оборота запасов - Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 4

К6 0,005 0 0,003 7 Коэффициент оборачиваемости активов К7 1,613 1,141 1,132 Для восстановления устойчивости финансового состояния кредитоспособности исследуемой организации - Показатели деловой активности ООО «Елань-95»

Год 2007 2008 2009 2010 2011 2012 2013 2014 2015 Коэффициент оборачиваемости активов обороты 1,2 1,1 1,2 1,2 1,3 1,5 1,5 1,7 1,8 Фондоотдача основных - Моделирование влияния финансовых показателей предприятия на его кредитоспособность

В результате исследования статистически подтверждено влияние коэффициента финансовой зависимости коэффициента оборачиваемости оборотных активов коэффициента покрытия активов на кредитоспособность предприятий промышленности и оптовой торговли Можно предположить - Оценка деловой активности предприятия на основе показателей оборачиваемости активов

Б 1 2 3 1 Коэффициент оборачиваемости совокупного капитала 0,889 0,842 0,605 2 Коэффициент оборачиваемости оборотных активов 1,474 1,233 1,027 3 Коэффициент оборачиваемости собственного капитала 1,819 3,069 1,839 - Анализ интегральной динамики финансово-хозяйственной деятельности с использованием рейтинговой оценки

В предыдущем примере вес по показателю рентабельности продаж установлен на уровне 0,3, рентабельности активов 0,3, объем продаж на 1 работника 0,2, коэффициент оборачиваемости активов 0,2. Тогда имеем следующий формат весовой матрицы рейтинговой оценки табл 5 В - Методика анализа консолидирования денежного отчета о движении денежных средств

CA - среднегодовая стоимость оборотных активов Коэффициент денежной оборачиваемости дебиторской задолженности k АR рассчитывается по формуле k АR R 0 - Особенности финансового анализа на предприятиях сельскохозяйственной отрасли

В связи с вышесказанным рекомендуем деловую активность животноводческих предприятий оценивать через показатели оборачиваемости скорость оборота материальных оборотных средств скорость оборота дебиторской задолженности коэффициент оборачиваемости активов коэффициент оборачиваемости готовой продукции Следует учитывать что значения этих показателей будут ниже чем в - Роль финансового анализа в оценке деловой активности предприятия

К показателям характеризующим деловую активность мы относим показатели динамики прибыли выручки и активов коэффициенты оборачиваемости и рентабельности Оценка деловой активности предполагает анализ результатов и эффективности текущей основной - Анализ деловой активности

Д6 показывает эффективность использования нематериальных активов Коэффициент оборачиваемости нематериальных активов возрос на 441.008 и составил 1498.721 оборотов т е предприятия - Оборачиваемость оборотных активов

Анализ деловой активности как Коэффициент оборачиваемости материальных средств Оборачиваемость оборотных активов - что показывает Оборачиваемость оборотных активов - Модель оценки кредитного риска корпоративных кредитозаемщиков на основе фундаментальных финансовых показателей

В КЗ TURAS Коэффициент оборачиваемости активов В ВБ TUREQ Коэффициент оборачиваемости собственного капитала В СК Ликвидность CASHRAT Коэффициент - Методика оценки деловой активности предприятии АПК по индикаторам денежных потоков

Выручка Активы Коэффициент оборачиваемости оборотных активов Выручка Оборотные активы Характеризуют результативность использования совокупных и текущих активов - Оценка финансовой результативности сделок слияний и поглощений

НК-ВР Холдинг Среднеотраслевое значение Коэффициент оборачиваемости активов At 0,68 0,80 1,49 0,85 Фондоотдача Фо 1,36 1,25 2,45 min Коэффициент