УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ В ПРОГРАММЕ «1С: Бухгалтерия 8» (ред. 3.0)

, студентка факультета Бизнеса, группа 34-01э

научный руководитель,

Этапы взаимодействия организации с подотчетным лицом:

1) Ввод информации о подотчетном лице в справочник Физические лица

В программе нет отдельного справочника, в котором хранится информация о подотчетных лицах. Для этой цели используется справочник Физические лица . Для удобства работы в данном справочнике рекомендуется создать группу Сотрудники, в которую вносится вся информация о подотчетных лицах. Введем информацию о подотчетном лице (рис.1).

· для того чтобы открыть справочник Физические лица , выберите раздел Справочники на панели инструментов слева, затем нажмите на Физические лица раздела Зарплата и кадры ;

· для ввода информации о подотчетном лице нажмите кнопку Создать на панели инструментов окна справочника. На экране появится окно для внесения данных о новом физическом лице;

Рис. 1. Элемент справочника Физические лица

В поле ФИО указывается фамилия, имя и отчество физического лица. Также вводится иная информация о личных данных физического лица: дата рождения, пол, место рождения, данные паспорта, различные коды ИНН, ИФНС и прочее.

2) Выдача наличных денежных средств подотчетному лицу

При выдаче наличных денежных средств подотчетному лицу необходимо оформить документ Расходный кассовый ордер (РКО) . Для примера зарегистрируем выдачу подотчетной суммы в размере 2500.00 рублей на покупку канцелярских товаров (рис.2).

· для создания РКО, щелкните мышью на кнопке Выдача Выдача наличных ;

· в поле Вид операции выберите из списка значение Выдача подотчетному лицу ;

· в поле Сумма введите сумму выданных из кассы денежных средств;

· в поле Получатель выберите из справочника Физические лица необходимого сотрудника организации, которому выдаются деньги под отчет;

· в поле Основание укажите цель, на которую выдается подотчетная сумма;

· щелкните мышью на кнопке Записать , которая располагается над полем Вид операции.

При проведении документа в этом случае формируется проводка: Дт 71.01 Кт 50.01-выдача денежных средств подотчетному лицу.

Рис. 2. Окно документа Выдача наличных

Данный документ позволяет получить печатную форму РКО:

· для формирования и вывода на экран печатной формы документа нажмите на кнопку Расходный кассовый ордер (КО-2) со значком печати справа. На экране появится окно печатной унифицированной формы КО-2 (рис.3).

· для печати документа предназначена кнопка Печать , расположенная слева над документом.

Рис. 3. Окно печатной формы документа РКО

Работник расходует денежные средства организации на поставленные цели, после чего обязан в течение трех рабочих дней представить Авансовый отчет и приложить к нему оправдательные документы. Авансовый отчет в 1С служит для подтверждения сотрудником (подотчетным лицом) израсходованной суммы денег, выданных ему ранее авансом.

· чтобы создать документ Авансовый отчет , заходим в раздел Банк и касса , пункт Авансовые отчеты . В форме списка нажимаем кнопку Создать . Откроется форма нового документа. В документе отражаются сумма полученного аванса, назначение аванса, оформляются бухгалтерские записи по представленным отчетным документам, в качестве приложений вносятся первичные документы, представленные подотчетным лицом .

Форма документа «Авансовый отчет» имеет четыре закладки. Сначала нужно выбрать подотчетное лицо из справочника Физические лица или, если подотчетное лицо еще не внесено, то тогда добавить новое. На вкладке Авансы указывается документ, по которому выданы подотчетные средства. Для выбора предоставляются три вида документов, а именно:

Выдача наличных;

Списание с расчетного счета;

Выдача денежных документов.

· первая закладка Авансы служит для отражения полученных авансов. Так как мы уже создали РКО, то нужно щелкнуть мышью на кнопку Добавить под вкладкой авансы и выбрать нужный РКО из списка (рис.5).

Рис. 5. Окно документа Авансовый отчет

В одном «Авансовом отчете» можно отразить все предусмотренные операции для списания с подотчетного лица выданного ему аванса.

Допустим, что на эту выданную сумму приобрела:

Бумага для печати – 6 упак. по 200 руб.;

Картридж для принтера – 1 шт. 1300 руб.

· вкладка Товары используется для внесения приобретенных товарно-материальных ценностей (рис.6).

Рис. 6. Окно документа Авансовый отчет, вкладка Товары

После проведения документа, можно увидеть, какие проводки делает авансовый отчет в «1С: Бухгалтерия 8» (ред. 3.0) (рис.7).

После проведения документа, можно увидеть, какие проводки делает авансовый отчет в «1С: Бухгалтерия 8» (ред. 3.0) (рис.7).

Рисунок 7. Окно операций по документу Авансовый отчет

· на вкладке Оплата отражается информация о наличных суммах, которые уплачены поставщикам за приобретенные ценности или же выданные авансом в счет их будущей поставки;

· вкладка Прочее предусмотрена для отражения информации о командировочных расходах, оплаты общехозяйственных нужд и пр. К командировочным расходам можно отнести билеты на самолет, поезд, расходы на бензин, а также суточные. На вкладке нужно ввести дату документа (или расхода), номер и сумму расхода.

Если по расходам к отчету прилагается счет-фактура, то нужно взвести «СФ предъявлен», указать номер счета-фактуры и дату в соответствующих реквизитах строки, тогда при проведении авансового отчета система автоматически будет формировать документ «Счет-фактура полученный». Допустим, что мы отправили в командировку другого сотрудника на 3 дня с 19 по 21 ноября . Суточные определены в размере 700 руб. в день. Расходы на проезд составили 7080 руб. (в т. ч. НДС 18%). Авансовый отчет будет выглядеть следующим образом (рис.8):

Рис. 8. Окно документа Авансовый отчет. Вкладка Прочее

6) Возврат неиспользованных денежных средств

Возврат неиспользованных денежных средств оформляется в двух случаях. Во-первых, если подотчетное лицо вообще не использовало выданные денежные средства. В этом случае нужно составить Приходный кассовый ордер на всю сумму выданных ранее денежных средств. Второй вариант, если сотрудник частично использовал выданные средства, тогда оставшиеся денежные средства возвращаются в кассу предприятия по документу Приходный кассовый ордер, а на сумму использованных средств оформляется Авансовый отчет. Предположим, что израсходовала 2400 руб. из ранее выданных 2500 руб. Составим Авансовый отчет на сумму 2400 руб. (Рис.9) и ПКО на сумму 100руб (рис.10).

Рис. 9. Окно печатной формы документа Авансовый отчет

· для оформления возврата неиспользованных денежных средств в кассу нужно выбрать раздел Банк и Касса , далее – Кассовые документы . Для создания ПКО щелкните мышью на кнопке Поступление , расположенной слева над списком кассовых документов. На экране появится окно документа Поступление наличных ;

· в открывающемся списке Вид операции выберите позицию Возврат от подотчетного лица ;

· в поле Сумма вводится сумма денежных средств, неизрасходованная подотчетным лицом и возвращенная в кассу;

· в поле Подотчетное лицо и Принято от указывается сотрудник организации, возвращающий неизрасходованные денежные средства. Также заполняются остальные поля документа: основание, приложение, счет учета.

Проведенный документ формирует следующую проводку:

Дт 50.01 Кт 71.01-поступление денежных средств от подотчетного лица в кассу

Рис. 10. Окно документа ПКО при возврате неизрасходованных средств

7) Оформление доплаты в случае перерасхода денежных средств.

Если сотрудник потратил больше, чем получил из кассы, то на потраченную сумму выписывается документ Авансовый отчет, а на сумму превышения авансового отчета формируется еще один документ – Расходный кассовый ордер. В данном случае выбирается вид операции Выдача наличных подотчетному лицу. В поле сумма указывается недостающая сумма, которая будет выдана подотчетному лицу .

Заключение. Изучив процесс учета расчетов с подотчетными лицами в программе «1С: Бухгалтерия 8» (ред. 3.0), можно отметить, как и положительные, так и отрицательные моменты. Так, например, в программе поддерживаются расчеты с подотчетными лицами наличными через кассу и через банк с использованием платежных карт , что очень удобно. К плюсам также можно отнести то, что при проведении документа Авансовый отчет автоматически оприходуются все ТМЦ, приобретенные подотчетным лицом; погашается задолженность перед поставщиками за счет подотчетных средств; списывается задолженность с подотчетного лица. Но есть несколько моментов, которым программа «1С: Бухгалтерия 8» (ред. 3.0) не уделила должного внимания, и которые следует учитывать:

Во-первых, в программе не предусмотрен автоматический контроль над расчетами с подотчетными лицами, который мог бы предотвратить выдачу следующего аванса, в то время как подотчетное лицо не погасило задолженность по предыдущему авансу. Поэтому перед принятием решения о выдаче аванса следует проверить, не числится ли за подотчетным лицом задолженность. Во-вторых, при проведении документа Авансовый отчет автоматически не отслеживается соблюдение нормативов затрат по командировке.

В целом, с уверенностью можно сказать, что программа «1С: Бухгалтерия 8» (ред. 3.0) предлагает удобные решения для ведения документации и отчетности по подотчетным лицам.

Список литературы

1. , Минитаева учетного процесса в комплексных информационных системах // Славянский форум. 2015. № 4 (10). С. 27-33.

2. Минитаева -коммуникационные технологии как инструмент экологического регулирования вредных веществ в атмосферу // Славянский форум. 2015. № 2 (8). С. 194-200.

3. Минитаева подход в решении задачи создания человеко-машинного интерфейса с использованием дуального принципа // Программные продукты и системы. 2013. № 4. С. 19.

4. , Степанова подходы к автоматизации процессов бюджетирования коммерческой организации// Лизинг. 2015. №8 . С. 32-37.

5. Минитаева современной системы государственного финансового контроля в Российской государственности // Вестник Российского экономического университета им. . 2015. № 6 (84). С. 88-93.

6. Степанова учетно-аналитических процедур и их отражение в корпоративных информационных системах // Международный журнал прикладных и фундаментальных исследований. 2016. № 2-1. С. 138.

7. Степанова системы управления предприятием // Международный журнал прикладных и фундаментальных исследований. 2016. № 1-3. С. 457.

8. Минитаева математических методов контроля влияния загрязняющих веществ на окружающую среду // Успехи современного естествознания. 2016. № 2. С. 48-52.

9. , Неделькин учетно-аналитические системы на производственном предприятии реального сектора экономики // Международный журнал прикладных и фундаментальных исследований. 2016. № 1-3. С. 457-458.

10. , Межаков моделирование на примере прогнозирующей модели надежности с использованием искусственных нейронных сетей // Ученые записки Российского государственного социального университета. 2014. № 2 (124). С. 25-29.

11. Минитаева подход в решении задачи создания человеко-машинного интерфейса с использованием дуального принципа // Программные продукты и системы. 2013. № 4. С. 19.

Подотчетные суммы требуют точного контроля. Именно для этой цели применяется авансовый отчет.

С его помощью бухгалтерия устанавливает цели расходования средств и их документальное подтверждение, а также наличие остатка или перерасхода и характер дальнейшего расчета с подотчетным лицом.

Что это такое и для чего этот документ нужен?

Авансовый отчет (потом по тексту – АО), прежде всего, является первичным документом, в котором подотчетное лицо отражает направления расходования средств, выданных ему, и подтверждает указанные расходы документами.

Также в этом документе находит отражение множество иной информации, в частности:

И достижение всех этих целей возможно только при грамотном и своевременном составлении авансового отчета.

Правила оформления

Авансовый отчет может быть оформлен, как на бумажном носителе от руки или выведен на бумажный носитель с помощью программного обеспечения, так и в электронном виде.

Но это более сложный вариант, поскольку:

Но это более сложный вариант, поскольку:

- для оформления электронного документа потребуется допуск многих лиц к базе данных;

- для подписания такого документа необходимы всем сторонам и электронный документооборот, поскольку АО необходимо обойти сразу нескольких лиц – главного бухгалтера или бухгалтера, руководителя и кассира.

Заполнять АО должно подотчетное лицо в одном экземпляре. Об этом прямо сказано в Указании Банка России от 11.03.14г. №3210-У: лицо, расходовавшее наличные средства в интересах компании, должно предъявить бухгалтеру или главному бухгалтеру авансовый отчет на проверку со всеми документами, которые подтверждают произведенные указанным лицом расходы.

Но подотчетное лицо заполняет только свою часть документа. А бухгалтерия после проверки авансового отчета – свою часть, где необходимо проставлять проводки, обозначать решение по поводу принятия расходов к учету, и т.д. Однако на практике авансовый отчет составляет бухгалтерия и это не является нарушением – ведь сам документ представлен, расходы в нем подтверждены документами, подписи стоят и отчет утвержден.

Несмотря на то, что в Указании №3210-У не установлено, какая именно форма должна быть у авансового отчета, на практике предлагается два ее варианта :

- собственная разработка предприятия на основании закона О бухучете №402-ФЗ;

- унифицированная форма, которая сейчас не является обязательной, утвержденная Госкомстатом РФ в своем Постановлении №55 от 01.08.01г. Однако следует учесть, что в данном Постановлении указано: АО является документом, предназначенным для учета денежных средств. А значит, по большей степени авансовый отчет – документ кассовый, а не бухгалтерский. И будет целесообразнее и проще использовать уже готовую форму, а не разрабатывать ее самостоятельно.

АО должен быть предоставлен подотчетным лицом в течение 3-х рабочих дней (и не дольше) с момента истечения срока, на который были выданы ему по заявлению денежные средства, или с даты выхода его на работу. Срок сдачи отчета утверждается обычно в Учетной политике предприятия. А срок сдачи конкретного отчета, не противореча тому, который утвержден в Учетной политике компании, устанавливается, когда руководитель предприятия подписывает заявление на выдачу денег под отчет. В этом документе указывается срок, на который данные средства выдаются.

АО предъявляется либо в бухгалтерию, либо руководителю предприятия.

Подписывается документ несколькими лицами:

- подотчетным лицом – при составлении и сдаче документа;

- бухгалтером или главным бухгалтером – по факту принятия документа и после его проверки;

- руководителем – после проверки бухгалтерией;

- бухгалтером или кассиром – по факту получения остатка или выдачи перерасхода подотчетных сумм. Выдача новых сумм под отчет возможна, только если была полностью погашена задолженность по ранее выданным этим суммам.

Как только авансовый отчет проверен, он принимается к учету. Хранится этот документ, как правило, в бухгалтерии и не менее 5-ти лет.

О том, что такое авансовый отчет и правила его заполнения с помощью 1С8.2, рассказано в следующем видеомюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок заполнения

Прежде всего, проставляется номер и дата документа. Номер должна предоставить бухгалтерия, а дата документа – день его заполнения (а не сдачи!).

Потом подотчетное лицо на титульном листе проставляет то, что знает точно:

Перед тем как начать проверку

АО, по факту принятия документа бухгалтер должен обязательно заполнить отрывную расписку и передать ее подотчетному лицу.

Перед тем как начать проверку

АО, по факту принятия документа бухгалтер должен обязательно заполнить отрывную расписку и передать ее подотчетному лицу.

Все оставшиеся разделы должна заполнить бухгалтерия . Причем, начинается заполнение с обратной стороны авансового отчета, где сначала проверяются все сделанные записи путем сличения их с подтверждающими документами.

- предприятия;

- табельный номер сотрудника;

- делаются полные проводки с общими суммами по счетам;

- ставится конечная сумма к утверждению по данным проверки.

Как только руководитель подтвердил авансовый отчет, по нему производят окончательный расчет.

Отдельные нюансы составления

В зависимости от причины расходования подотчетных средств в графе «Назначение аванса» ставится либо «на хозяйственные цели», либо «на командировку».

Исходя из этого, перечень документов, подтверждающих расходование денег, в случае командировки будет дополнен билетами. Суточные, которые выданы командированному лицу, не включаются в состав авансового отчета, а выдаются обычно отдельным . В противном случае, в авансовом отчете придется отразить и суточные.

Если при расходовании средств на хозяйственные нужды , в качестве подтверждения оплаты была выдана квитанция к , то в авансовом отчете следует проставить следующую проводку :

Д 60 «Расчеты с поставщиками и подрядчиками» К 71 «Расчеты с подотчетными лицами».

К этой квитанции должны быть обязательно приложены накладные (например, ), . Если их нет, либо они поступили ранее и подотчетное лицо просто рассчитывалось за уже совершенную сделку, либо эти документы еще не поступили на предприятие. И тогда этот расход будет отражаться, как аванс поставщику до тех пор, пока документы на товары, продукцию или работы не придут в бухгалтерию.

В случае если есть перерасход средств

, то на них заполнять заявление подотчетному лицу не нужно. Но рекомендуется приложить объяснительную от подотчетного лица по факту допущенного им перерасхода средств. Данная объяснительная пишется в свободной форме. Сигналом к расчету будет утверждение авансового отчета руководителем. В противном случае, при получении в следующий раз денег под отчет, сотруднику придется в авансовом отчете указывать переходящую сумму перерасхода. Причем, произвести внутренний зачет по суммам он не сможет. Т.е. при наличии остатка по другой подотчетной сумме, придется указывать одновременно и текущий остаток, и переходящий перерасход. Но до тех пор, пока руководитель не утвердит АО с перерасходом.

В случае если есть перерасход средств

, то на них заполнять заявление подотчетному лицу не нужно. Но рекомендуется приложить объяснительную от подотчетного лица по факту допущенного им перерасхода средств. Данная объяснительная пишется в свободной форме. Сигналом к расчету будет утверждение авансового отчета руководителем. В противном случае, при получении в следующий раз денег под отчет, сотруднику придется в авансовом отчете указывать переходящую сумму перерасхода. Причем, произвести внутренний зачет по суммам он не сможет. Т.е. при наличии остатка по другой подотчетной сумме, придется указывать одновременно и текущий остаток, и переходящий перерасход. Но до тех пор, пока руководитель не утвердит АО с перерасходом.

Пошаговая инструкция заполнения АО в программе 1С (версия 8.2 и 8.3)

Для заполнения АО следует зайти сначала во вкладку «Касса» или в «Производство» – этот документ есть и там, и там. Далее следует нажать на «Авансовый отчет» – появится пустой журнал или уже с документами. В этом журнале есть кнопка «Добавить». Эта кнопка позволяет открыть новый отчет. Как только открылся новый отчет, сразу видно, что в нем уже проставлена организация и дата заполнения.

Для заполнения АО следует зайти сначала во вкладку «Касса» или в «Производство» – этот документ есть и там, и там. Далее следует нажать на «Авансовый отчет» – появится пустой журнал или уже с документами. В этом журнале есть кнопка «Добавить». Эта кнопка позволяет открыть новый отчет. Как только открылся новый отчет, сразу видно, что в нем уже проставлена организация и дата заполнения.

Строчка «Физическое лицо» (подотчетное лицо) заполняется через список сотрудников.

Во вкладке «Аванс» указывается сумма, которая была выдана данному лицу под отчет. Для этого следует выбрать из списка один из документов, по которому выдавались средства. Этот список появляется при щелчке на пустую строчку. С помощью выбранного из этого списка документа можно попасть в их перечень и добавить в авансовый отчет кнопкой «Выбрать».

В строке «Назначение» (ниже, во вкладке «Аванс») нужно вписать «хозяйственные расходы» или «командировка».

Во вкладке «Товары» следует путем добавления строк занести все товары, которые были приобретены подотчетным лицом. Добавляются строки через одноименную кнопку. Цена, количество, наличие налогов и иные реквизиты проставляются из документов, на основании которых составляется данный отчет.

Проводки проставляются автоматически, но нужно проверить их правильность.

Вкладка «Оплата» используется только тогда, когда подотчетное лицо производило оплату, а не покупку товаров, например, за Интернет, телефон, и т.д.

Вклада «Прочее» используется, если сотрудник ездил в командировку.

Порядок заполнения авансового отчета в 1С 8.3 изложен в следующем видео уроке:

Авансовый отчет – это документ типовой формы, который подтверждает расходование аванса, составляемый и представляемый подотчетным лицом, подкрепляемый подтверждающими расход документами. В нем отражаются сведения о полученных подотчет сумм, фактически произведенных расходах, остаток подотчетных сумм или их перерасход.

Пример расходов:

- покупка материалов, ОС, товаров, бензина и т.д.;

- почтовые расходы;

- командировочные и суточные расходы;

Расположение Авансового отчета в программе 1С Бухгалтерия 8.3: раздел Банк и Касса – группа Касса – документ Авансовый отчет:

Авансовый отчет в 1С 8.3 оформляется в той валюте, в которой выданы денежные средства работнику – подотчетному лицу. То есть если РКО был выписан сотруднику в валюте, то и авансовый отчет должны отразить в валюте.

Авансовый отчет в 1С 8.3 по умолчанию формируется в рублях. Чтобы изменить валюту, проходим по ссылке Редактировать цены и валюту и в отрытом окне настроек выбираем валюту:

Документ имеет несколько табличных частей:

На закладке Авансы указывается информация о выданных денежных средствах и отражаются следующие документы:

- Списание с расчетного счета;

- Выдача денежных документов:

На закладке Товары – денежные средства, выданные подотчетному лицу, могут быть израсходованы на приобретение товаров. В этой закладке отражаются следующие предъявленные документы на приобретенные ценности:

- Чеки;

- Накладные;

- Счета-фактуры:

Закладка Возвратная тара заполняется в том случае, если подотчетное лицо приобрело возвратную тару:

Закладка Оплата . Деньгами сотрудник так же мог оплатить какие-либо ранее имеющиеся задолженности организации перед контрагентами, либо выплатить аванс контрагенту:

На закладке Прочее отражаются все остальные расходы:

- Расходы на приобретение билетов;

- На услуги (представительские) и т.д.:

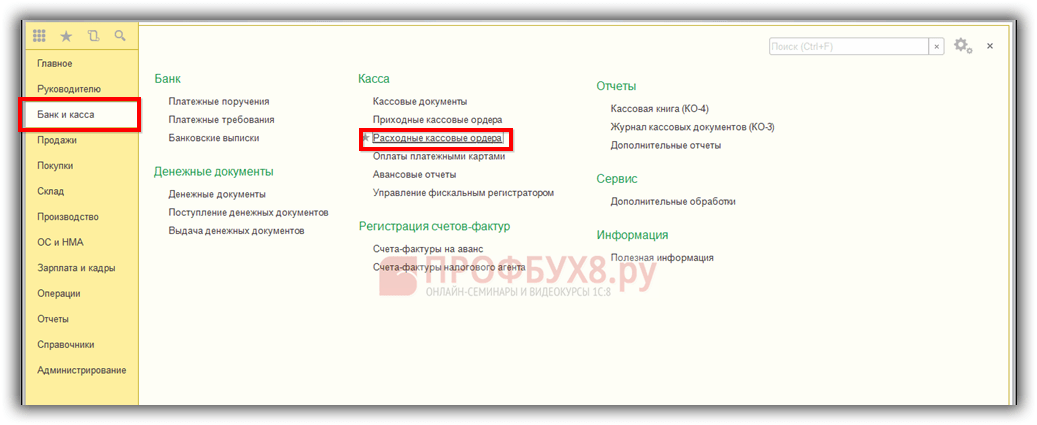

Как сделать расходный кассовый ордер (РКО) в 1С 8.3

Для создания документа Авансовый отчет в 1С 8.3 необходимо составить документ , который находится в разделе Банк и касса, в журнале расходных кассовых ордеров:

Нажимаем кнопку Создать и заполняем обязательные реквизиты документа:

- Вид операции – выбираем Выдача подотчетному лицу;

- В поле Получатель выбираем сотрудника, которому выдаем денежные средства подотчёт;

- Указываем сумму;

- Выбираем Статью денежных средств (через Выбрать) – Выдача денежных средств подотчётнику:

- Заполним поля Основание и Приложение:

Проводки документа Расходный кассовый ордер

Проводим документ (кнопка Провести) и смотрим, какие проводки сформировались:

Нажимаем на кнопку Записать и закрыть. Таким образом, проводим и закрываем РКО в 1С 8.3.

Как заполнить Авансовый отчет в 1С 8.3

Переходим к Авансовому отчету и создадим новый через кнопку Создать. Заполняем обязательные поля документа:

- В поле Подотчетное лицо указываем сотрудника организации, который передал в бухгалтерию Авансовый отчет;

- В поле Склад указываем склад организации, на котором будут отражаться материалы, приобретённые сотрудником;

- Табличная часть. На закладке Авансы через Добавить вводим документ по выдаче аванса:

РКО, который сформировали ранее:

Сотрудник представил подтверждающий документ – счёт-фактуру от продавца. Отразим его на закладке Товары через кнопку Добавить и введём информацию о приобретенном товаре:

- Указываем сведения о товарной накладной и счёт-фактуре;

- Проставляем галочку в поле «СФ» поставщика.

- Вводим данные о счёте-фактуре и после проведения документа он создается программой 1С Бухгалтерия 8.3 автоматически:

Осталось лишь провести авансовый отчет.

Смотрим проводки им сформированные в 1С:

Контроль состояния расчётов с подотчётным лицом в 1С 8.3

Для контроля состояния расчётов с подотчётным лицом в 1С 8.3 необходимо сформировать оборотно-сальдовую ведомость по счету 71 в разделе Отчеты:

Если дебетовое и кредитовое сальдо по сотруднику отсутствует, то значит, что он полностью израсходовал средства, которые получил в подотчёт.

На сайте можно ознакомиться по конфигурации 1C Бухгалтерия 8.3

Как избежать ошибки при оформлении авансового отчета в 1С 8.2 (8.3) смотрите в следующем видео.

Один из наиболее сложных разделов в учете государственных учреждений – это расчеты с подотчетными лицами. В этой статье я хочу рассмотреть наиболее часто встречающиеся ошибки бухгалтеров при ведении учета по данному разделу в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

Итак, первая ошибка – это выбор четвертого субконто для 208 счета «Виды расчетов с подотчетными лицами».

Это субконто используется для ситуаций, когда ведутся расчеты по денежным документам (талоны на питание и тд). В большинстве же случаев расчеты ведутся обычным способом – деньгами. Но пользователи 1С заполняют данное субконто, потому что программа дает возможность это сделать, а прилежный бухгалтеры привыкли заполнять все поля, чтобы документ провелся без ошибок.

Таким образом, если не используются расчеты по денежным документам, то четвертое субконто для 208 счета заполнять не нужно!

Вторая распространенная ошибка – это неправильный порядок даты и времени в документах по расчетам с подотчетным лицом.

На картинке выше выделено три блока с данными реквизитами. В документе имеет значение не только дата, но и время – часы, минуты, секунды.

Первое – это время документа в программе. Оно должно быть самым ранним. Затем идет время документов выдачи денег и документов оприходования товаров или услуг. Оно должно быть немного позже времени документа. И третье – это дата и время документа «Авансовый отчет», который вы распечатываете в качестве первичного документа – оно должно быть самым поздним, допустимой считается разница хотя бы в одну секунду.

И еще одна распространенная ошибка – это указание разных субконто 208 счета в документах для одного авансового отчета.

По тексту ошибки понятно, что в документе «Покупка материалов» выбран не тот аванс подотчетному лицу, поэтому он не прикрепляется к нужному документу.

Внимательно подойдите к выбору субконто, и все реквизиты будут корректно отражены в документе.

Итак, не заполняйте четвертое субконто, если расчеты осуществляются деньгами. Следите за временем и контролируете, какие документы выбраны в качестве третьего субконто.

При выполнении этих условий в расчете с подотчетными лицами не будем возникать проблем.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей поВ данной статье рассмотрены особенности нормативного регулирования учета расчетов с подотчетными лицами в бухгалтерском учете, налоговом учете, а также порядок отражения хозяйственных операций по учету расчетов с подотчетными лицами в программе "1С:Бухгалтерия 8" (ред. 2.0). Статья подготовлена М.С. Сучковой.

- по проезду;

- по найму жилого помещения;

Нормативное регулирование расчетов с подотчетными лицами

В ходе своей деятельности организации могут выдавать наличные денежные средства своим работникам на командировочные и хозяйственные расходы на основании приказа руководителя. В таких ситуациях работники являются подотчетными лицами. Порядок выдачи денежных средств под отчет и предоставления отчетности установлены Центральным Банком РФ (Порядок ведения кассовых операций в РФ, утвержденный решением Совета директоров ЦБ России от 22.09.1993 №40). Руководителем организации определяются размеры подотчетных сумм и сроки, на которые они выдаются. Подотчетные лица в течение трех дней после возвращения из командировки или по истечении срока, на который выданы денежные средства, должны представить отчет об использовании денежных средств (по унифицированной форме №АО-1 «Авансовый отчет») и приложить подтверждающие документы.

В соответствии со статьей 166 ТК РФ служебной командировкой является поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Постоянным местом работы признается место расположения организации, работа в которой обусловлена трудовым договором. Порядок направления работника в служебные командировки, как на территории РФ, так и на территории иностранных государств регулируется Положением об особенностях направления работников в служебные командировки, утвержденным постановлением Правительства РФ от 13.10.2008 №749. В случае направления в служебную командировку работодатель обязан возмещать работнику следующие расходы:

- по проезду;

- по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения работодателя.

При направлении работника в командировку на территорию иностранного государства дополнительно возмещаются расходы:

- на оформление заграничного паспорта, визы и других выездных документов;

- на оформление обязательной медицинской страховки;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- иные обязательные платежи и сборы.

Учет расчетов с подотчетными лицами ведется на счете 71 «Учет расчетов с подотчетными лицами». По дебету счета 71 в корреспонденции с кредитом счетов денежных средств отражается выдача сумм денежных средств под отчет. Израсходованные подотчетные суммы отражаются по кредиту счета 71 в корреспонденции со счетами затрат или другими счетами в зависимости от характера произведенных расходов.

Отражение командировочных расходов в налоговом учете

В соответствии с пп. 12 п. 1 статьи 264 НК РФ расходы на командировки относятся к прочим расходам, связанным с производством и реализацией. Для целей налогообложения налога на прибыль могут учитываться следующие расходы:

- проезд работника к месту командировки и обратно к месту постоянной работы;

- наем жилого помещения, в том числе расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

- суточные или полевое довольствие;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

С 1 января 2009 года суммы суточных и полевого довольствия не нормируются для целей налогообложения налогом на прибыль (Федеральный закон от 22.07.2008 №158-ФЗ). Моментом признания расходов на командировочные расходы при методе начисления является дата утверждения авансового отчета (статья 272 НК РФ).

Суммы налога на добавленную стоимость (НДС), уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения), подлежат вычету (п. 7 статья 171 НК РФ). Основанием для вычета сумм НДС являются счета-фактуры, либо документы, подтверждающие уплату суммы налога, удержанного налоговыми агентами (бланки строгой отчетности).

В соответствии с НК РФ в доход работника для цели расчета налога на доходы физических лиц (НДФЛ) не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2 500 рублей за каждый день нахождения в заграничной командировке, а также фактически произведенные и документально подтвержденные целевые расходы, например расходы на проезд, расходы по найму жилого помещения (п.3 статья 217 НК РФ). При командировке на территории РФ (заграничной командировке) при сумме суточных свыше 700 рублей (2500 рублей) в день с суммы, превышающей 700 рублей (2500 рублей) в день, необходимо начислить и уплатить НДФЛ. При непредставлении работником документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в соответствии с законодательством РФ, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 рублей за каждый день нахождения в заграничной командировке.

В соответствии с п. 2 статьей 9 Федерального закона от 24.07.2009 №212-ФЗ суточные, а также фактически произведенные и документально подтвержденные целевые расходы на командировки работников, как в пределах территории Российской Федерации, так и за пределами территории Российской Федерации не подлежат обложению страховыми взносами. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы таких расходов освобождаются от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством Российской Федерации.

Ведение учета расчетов с подотчетными лицами в программе "1С:Бухгалтерия 8" (ред. 2.0)

Рассмотрим пример расчетов с подотчетным лицом при выдаче наличных денежных средств на хозяйственные нужды в программе "1С:Бухгалтерия 8". В рамках примера рассмотрим несколько возможных вариантов развития событий.

Пример 1

01.04.2011 года организация «Пример» выдала сотруднику Иванову В.Д. 10 000 рублей на покупку внешнего жесткого диска.

В программе "1С:Бухгалтерия 8" эта операция отражается документом «Расходный кассовый ордер» (пункт главного меню «Касса») с видом хозяйственной операции «Выдача подотчетному лицу». В документе необходимо заполнить счет учета, в данном случае 50.01, выданную сумму 10 000 рублей. На вкладке «Реквизиты платежа» указываем «Подотчетное лицо», которое выбираем из справочника «Сотрудники», «Иванов Владимир Данилович» и статью движения денежных средств «Выдача денежных средств подотчетнику». Документ формирует проводки Дт 71.01 Кт 50.01 10 000 рублей . На рисунке 1 представлен проведенный документ «Расходный кассовый ордер» и результаты его проведения.

Рис. 1. Выдача денежных средств подотчетному лицу

Вариант 1. Авансовый отчет с неизрасходованными суммами

08.04.2011 Иванов В.Д. представил авансовый отчет и документы о покупке диска, стоимостью 9 000 рублей. Неизрасходованные средства были возвращены в кассу.

В программе "1С:Бухгалтерия 8" формируется документ «Авансовый отчет» (пункт главного меню «Касса»). В реквизите «физ. лицо» указываем подотчетное лицо «Иванов Владимир Данилович», на вкладке «Авансы» выбираем документ, по которому были выданы денежные средства. Сначала выбираем вид документа «Расходный кассовый ордер», затем из проявившего списка выбираем нужный документ, в нашем примере это РКО №1 от 01.04.2011, остальные поля таблицы заполнятся автоматически. На вкладке «Товары» указываем «номенклатуру» купленного товара, из справочника «Номенклатура» выбираем «Внешний жесткий диск», если его нет в списке, то добавляем его в справочник. Указываем количество - 1 шт., цену, сумму - 9 000 рублей, % НДС - 18%, сумма НДС рассчитывается автоматически - 1 372,88 рублей. Для автоматического формирования счета-фактуры в программе указываем поставщика - «Розничный магазин», ставим галочку в поле «СФ предъявлен», указываем дату и номер счет фактуры. Указываем счет учета диска - 10.09 и счет учета НДС - 19.03. Пример заполнения «Авансового отчета» представлен на рисунке 2. В результате проведения документа формируются проводки:

Дебет 10.09 Кредит 71.01

- 7 627,12 рублей,

Дебет 19.03 Кредит 71.01

- 1 372,88 рублей.

Рис. 2. Пример заполнения «Авансового отчета», вкладки «Авансы» и «Товары»

Возврат неизрасходованной суммы (1 000 рублей) отражается в программе "1С:Бухгалтерия 8" с помощью документа «Приходный кассовый ордер» с видом хозяйственной операции «Возврат от подотчетного лица», где указывается возвращаемая сумма 1 000 рублей, подотчетное лицо и вид движения денежных средств. Пример заполнения ПКО приведен на рисунке 3. Документ формирует проводки:

Дебет 50.01 Кредит 71.01

- 1 000 рублей.

Рис. 3. Приходный кассовый ордер

Для того чтобы проконтролировать, что все расчеты отражены в программе правильно, можно составить оборотно-сальдовую ведомость по счету 71.01 и сделать отбор по сотруднику Иванову В.Д. (рисунок 4).

Рис. 4. Оборотно-сальдовая ведомость по счету 71.01 с отбором по сотруднику В.Д. Иванову

Вариант 2. Авансовый отчет с перерасходом

08.04.2011 Иванов В.Д. представил авансовый отчет и документы о покупке диска, стоимостью 11 000 рублей. Организация возместила сумму превышения.

В данной ситуации в программе "1С:Бухгалтерия 8" формируется «Авансовый отчет», который заполняется аналогичным образом как в варианте 1 (рисунок 2), только указывается другая стоимость жесткого диска. Выдача подотчетному лицу сумму превышения расходов над выданным авансом (1 000 рублей) оформляется документом «Расходный кассовый ордер», который заполняется как на рисунке 1.

Вариант 3. Авансовый отчет с невозвращенными суммами

Иванов В.Д. представил авансовый отчет 08.04.2011 года. В приказе руководителя было указано, что сумма на покупку внешнего жесткого диска предоставляется на период с 01.04.2011 по 07.04.2011. Денежные средства, оставшиеся после покупки внешнего жесткого диска, Иванов В.Д. не вернул. Приказом руководителя было принято решение об удержании оставшихся денежных средств из зарплаты сотрудника.

Подотчетные суммы, не возвращенные работниками вовремя, отражаются по кредиту счета 71 "Расчеты с подотчетными лицами" и дебету счета 94 "Недостачи и потери от порчи ценностей. Далее они списываются со счета 94 "Недостачи и потери от порчи ценностей" в дебет счета 73 "Расчеты с персоналом по прочим операциям".

В программе "1С:Бухгалтерия 8" операция по принятию к учету внешнего жесткого диска отражается документом «Авансовый отчет» (рисунок 2). Операции по отражению недостач отражаются в документе «Операции, введенные вручную». Для данного примера должны быть сформированы следующие поводки:

Дебет 94 Кредит 71.01

- 1 000 рублей - отражение недостачи;

Дебет 73 Кредит 94

- 1 000 рублей - списание задолженности по недостачи на сотрудника;

Дебет 70 Кредит 73

- 1 000 рублей - удержание невозвращенной суммы из зарплаты.

Рис. 5 - Списание невозвращенной подотчетной суммы на недостачи

Пример 2

Авансовый отчет на командировку

Иванов В.Д. был направлен в командировку на 3 дня в Москву для заключения договора о поставке товаров (с 23.05.2011 по 25.05.2011). Иванову В.Д. был выдан аванс в размере 30 000 рублей, в расчете суточные 2 700 рублей (900 рублей*3 дня), расходы по найму жилья 12 000 рублей (4 000 рублей*3 дня), билеты на самолет 15 300 рублей.

27.05.2011 Иванов В.Д. представил авансовый отчет, командировочное удостоверение, отчет о выполнении служебного задания и подтверждающие документы: счет за проживание в гостинице по форме N 3-Г на сумму 13 500 рублей (4 500 рублей*3 дня) и чек по оплате проживания; авиабилеты на сумму 14 000 рублей. Суммы уплаченного НДС в документах выделены отдельной строкой.

Порядок отражения операций в программе "1С:Бухгалтерия 8":

1. 20.05.2011 формируется документ «Расходный кассовый ордер» с видом хозяйственной операции «Выдача подотчетному лицу» (рисунок 6). Документ формирует проводку:

Дебет 71.01 Кредит 50.01

- 30 000 рублей .

Рис. 6. Выдача денежных средств подотчетному лицу на командировочные расходы

2. 27.05.2011 формируется документ «Авансовый отчет». На вкладке «Авансы» указывается документ, по которому был выдан аванс «Расходный кассовый ордер». На вкладке «Прочее» указываются суточные, расходы по найму жилья, расходы на проезд (Рисунок 7). Документ сформирует следующие проводки:

Дебет 44.01 Кредит 71. 01

- 2 700 рублей - суточные;

Дебет 44.01 Кредит 71. 01

- 11 440,68 рублей - расходы по найму жилья;

Дебет 19.04 Кредит 71.01

- 2 059,32 рублей - НДС с расходов по найму жилья;

Дебет 44.01 Кредит 71. 01

- 11 864,41 рублей - расходы на проезд;

Дебет 19.04 Кредит 71.01

- 2 135,59 рублей - НДС с расходов на проезд.

Рис. 7. Отражение командировочных расходов в документе «Авансовый отчет»

3. 27.05.2011 формируется документ «Расходный кассовый ордер» для отражения компенсации перерасхода по авансовому отчету на сумму 200 рублей. Документ формирует проводку:

Дебет 71.01 Кредит 50.01

- 200 рублей.

4. 31.05.2011 необходимо отразить начисление НДФЛ с суммы превышающей нормы по суточным. Сумма превышения составляет: (900 рублей - 700 рублей)*3 дня = 600 рублей. Сумма НДФЛ составляет: 600*13%=78 рублей. В программе "1С:Бухгалтерия 8" операция начисления суммы НДФЛ отражается следующим образом:

- В документе «Операция, введенная вручную» указывается проводка Дебет 70 Кредит 68 на 78 рублей.

- Если учет заработной платы ведется в программе "1С:Бухгалтерия 8", то для целей расчета заработной платы и формирования отчетов по НДФЛ, сумму доходов с превышения и сумму НДФЛ необходимо ввести документом "Ввод доходов, НДФЛ и налогов (взносов) с ФОТ", причем

- сумма дохода (600 рублей) указывается на закладке "НДФЛ: доходы и налоги" (рисунок 8),

- сумму НДФЛ (78 рублей) необходимо указать на закладках "НДФЛ по ставке 13%", "НДФЛ удержанный" (рисунок 9, рисунок 10).

Рис. 8. Отражение суммы дохода с превышения норм суточных по НДФЛ

Рис. 9. Отражение суммы НДФЛ

Рис. 10. Отражение суммы удержанного НДФЛ